最近雪球很紧,别的不谈了,谈一个案例吧,这也是我继上一篇”白银暴涨暴跌“ 之后的第二篇同类文章,主要讲市场的一些特性。

为何市场表现出暴涨暴跌,疯狂的情绪?投资者的理性在交易中起到何种作用?今天我通过回顾一个十几年前的案例,上汽股改前后的一段行情来说明。时间久了也就淡忘了,新韭菜甚至不知道什么叫股改,不过这都不重要了,因为如果不自学,人什么也学不会,就连学校里灌进去的那点东西也会很快还给老师。在读本篇文章前,如果你不知道什么叫股改,什么叫对价,那么请自学或关闭。

2005年上汽股改方案中,约定有以下内容:

1,10送3.4

2,上汽股份所持股份获流通权后一年内自愿锁定

3,股改后(具体是指2005年10月24日后)两个月内,如果股价低于3.98(相当于股改前的5.33元)大股东拿出10亿增持,直到股价不低于3.98或10亿全部增持完毕,且增持部分6个月内不卖出。如果增持过程中触发举牌,举牌完毕后继续增持。

4,之后3年(指2006,07,08)年,分红比例不低于50%

且我们知道以下事实:

2005年9月29日为股改前最后一个交易日,其收盘价为5.16元。这意味着如果无涨跌幅,除权后股价将为3.85元。

公司将于2005年10月24日复牌。

2005年9月29日——2005年10月24日之间,上证指数变化率为1155点-1141点

基金持仓量根据当时的报表在2-3亿股之间,送配后会多出大约1亿股。

.基本面情况是:2005年10月19日公布了当时的三季报,业绩0.248,虽然同比大跌,但是考虑到一季度已经反映出了业绩不佳(一季度业绩只有4分),2005年业绩恢复得还算很快,环比增长很高,中报是0.1448。而股价是从16块钱跌下来的,应该说已经price in了业绩下滑。

而根据上汽股改承诺,就算年底只有0.3的利润,按照50%可分,每股也可分0.15(不含税),股价如果为3.85,分红率为3.8%,而当时的利率只有2%。

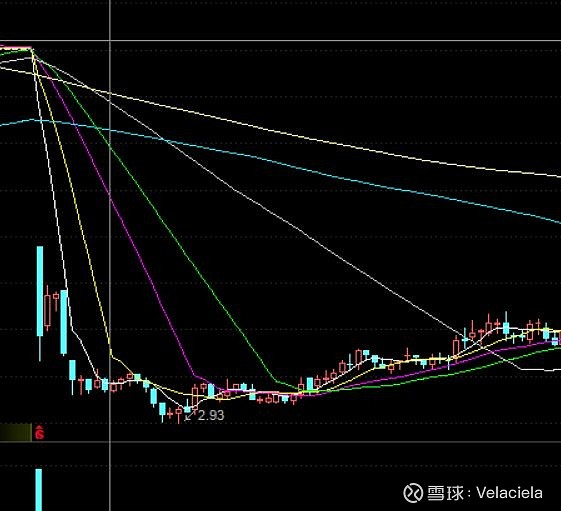

然而实际情况是这样的:

24号开盘是3.98元(刚好是承诺增持价),收盘砸到3.45,第二天举牌,完了四天就把10亿元用完了。平均价格应该在3.7。

根据当时的新闻:

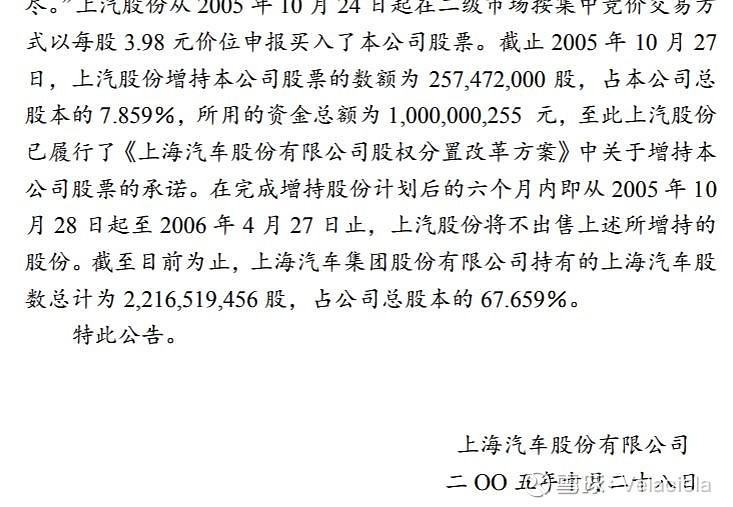

随着10月27日G上汽控股股东上海汽车集团股份有限公司(以下简称“上汽股份”)将余下的约3.48亿元变成为G上汽的股票,4天内的两度增持操作已将10亿元的增持资金全部耗尽。G上汽董秘张锦根透露,“截至10月27日,上汽股份增持G上汽股票25747.2万股(占7.859%),所用的资金总额为100000.03万元,至此上汽股份已履行了《上海汽车股份有限公司股权分置改革方案》中关于增持公司股票的承诺。在完成增持股份计划后的6个月内即从2005年10月28日起至2006年4月27日止,上汽股份将不出售上述所增持的股份。”

然而G上汽的股价并没有就此止跌,反而在10月28日继续下跌了4.78%,收于3.19元。根据测算,在10月24日G上汽股改复牌首日交易中,上汽股份以3.98元/股价位增持G上汽16380万股,而10月27日又买入G上汽股票共计9367.2万股(为成交G上汽集中竞价买盘,出货心切的机构甚至把委卖价挂在跌停上,因而上汽股份增持的成交价格为3.33元至3.72元,成交均价约3.715元/股,比起预计的增持股数8745.63万股多出了621.57万股)。在这种情况下,上汽股份增持完毕过后仅一日,账面亏损已接近17858万元。

一面是上汽股份短时间的巨额亏损,一面是机构的成功逢高出货。机构利用上市公司大股东的股改增持承诺,打了一场漂亮仗。而等到G上汽年报公布之时,这种套利游戏的主要“玩家”便会浮出水面。

而根据当时的公告:

之后股价阴跌了一段时间,最低跌破了3元。半年后,在10亿增持解禁期6个月满后没几天股价就起飞了,很快达到了6元多。之后的故事你们都知道了。

事实上上汽集团再也没卖出这些股票。按照今天3000亿的总市值,这些股票(7.8%)价值234亿。考虑到后面增资有所稀释,也应该价值在100多亿元。上汽集团成功实现了国有资本的保值增值。

而抢着这10亿一定要卖给上汽集团的人都在干嘛呢? 我找到一篇当时的新闻:

根据基金的三季度报告,基金在三季度中对昔日的“核心资产”进行了大幅减持,有14只基金减持了G上港(资讯 行情 论坛),10只基金减持了G宝钢,19只基金减持了上海机场(资讯 行情 论坛)。因此,G上汽在本身就存在着巨大的减持压力,而G上汽目前的业绩已今非昔比,且其股改停牌期间沪深股指大幅下挫(G上汽有补跌要求),机构有足够的理由逢高减持。

恰恰是上汽股份的慷慨承诺,使机构看到了千载难逢的机会。“对于机构来说,既然是10亿元的机会,就该充分用足。”一位投资公司的经理告诉记者,“10月25日,尽管沪指大跌19.25点,但G上汽(600104)却逆市大涨了6.96%,收于3.69元。这是机构有意做的局。”他表示,10月24日机构的获利盘出得太猛,很快将集中竞价交易的买盘吃光,而收盘3.45元的价格离开3.98元过远,如在10月26日收盘前无法上扬3.62元(该价格刚好可以允许10月27日G上汽达到3.98元的涨停价),上汽股份只能将剩余资金按市场价继续增持直至用尽。因而10月25日G上汽的逆市大涨以及10月26日探底反弹收于3.70元,这两天的交易全是为了10月27日套取剩余的3.48亿增持资金而刻意操作的。机构只是合理地利用市场规则完成了出货。

我想知道这位“投资机构的经理“ 现在在哪,是否已经淹没在了历史的烟尘中? 如果我们不想这样,我们应该怎样做?

后记:

这篇文章真的不是鼓吹”价值投资“的,更别说上汽不是很合适做价值投资的标的。我想说的是,人们用了那么大的力气去分析2005年10月24日开盘的前7分钟和27日开盘后的几分钟,找出那么多理由和阴谋,最终却没什么用。早上起来挂单的,费尽心思琢磨的,以及种种的阴谋论,力气都用错了地方。最终,被套利者嘲讽为傻X的大股东赚到了真金白银。

我写这篇文章的意思是,我们有时的所谓分析其实毫无意义,是在错误的地方做工,只能越错越离谱。如果还原到当时的历史背景下,最大的背景其实是”五年大熊市“的恐惧。在五年大熊市,特别是2005年6月A股还跌破了千点,人们才会挖空心思的找机会把股改送的股票处置掉。

如果把我们现在放回当时决策的位置上,我们应怎样决策呢?我认为可以这么思考?

1,如果不看好汽车或者上汽,何必参与股改,9月28日卖出就算了。既然参与都参与了,又不是没给你机会卖出,那到了10月24日,大盘之中才跌了没几个点,怎么又要因为害怕“没人接盘” 而急着卖出呢? 这怎么也都是一个互相矛盾的事。

2,既然股改前的价格(折合股改后的3.85)都能接受,股改后跌了,哪怕跌破了3元,那又怎么样,反而应该增持才对。

3,根据业绩承诺(分红50%),就算按照0.3的业绩,分红率也接近4%了,而当时利率才2%,何谈因为基本面变坏而卖出,基本面变坏发生在2004年2季度,那已经跌完了好么?

4,所以根据上述内容,我们可以认定大概率的,股改后的下跌源自投资者对熊市的恐惧。这时反而确认了整个大盘处于相对底部区间,不仅不该卖,还该买才对嘛。

后来到了”牛市“,股改股票开盘又暴涨了,然后是”价值投资“,”死了都不卖”…… 历史往复轮回,十几年过去了,股价涨了几十倍,可上面的“机构”、“基金经理” 早已化为尘埃了

作者:Velaciela

链接:https://xueqiu.com/1755110761/126767223

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。